(以下内容从东吴证券《2023半年报点评:Q2均价持续提升,强势新品持续加码电动转型》研报附件原文摘录)

长安(000625)

公告要点:公司披露2023年半年报,2023H1营收654.92亿元,同比+15.8%;2023Q2实现营收309.36亿元,同环比分别+40.6%/-10.5%,2023Q2归母净利润6.83亿元,同环比分别-48.3%/-90.2%,Q2业绩表现略低于我们预期。

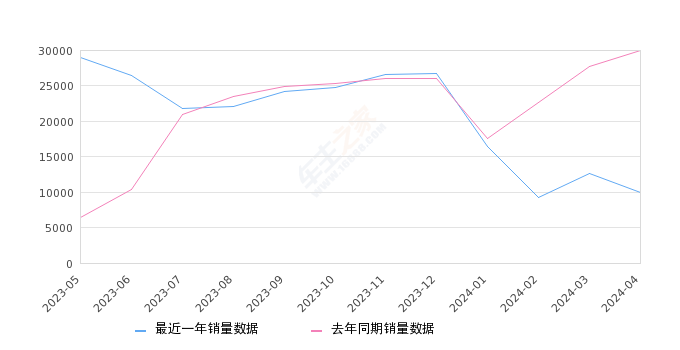

深蓝亏损短期拖累毛利率,后续有望减亏向上;深蓝+启源大力加码电动转型。1)营收维度,2023Q2公司自主品牌销量(重庆/合肥/河北长安)37.1万辆,同环比分别+33%/-1.7%,Q2折算自主单均价8.33万元,同环比分别+5.7%/-8.9%,环比略有下降主要系乘用行业竞争趋于激烈,公司CS75/CS55/LUMIN/深蓝SL03等主销型折扣增加。2)毛利率维度,Q2实现毛利率16.41%,同环比分别-5.9/-2.1pct,同环比下降幅度较大,主要系深蓝并表拖累,叠加乘用价格战影响下公司开展大力促销活动所致;3)费用率维度,Q2销售/管理/研发费用率分别为4.73%/3.99%/5.18%,同比分别-0.2/-2.2/+0.8pct,环比分别+0.1/+1/+1.2pct,公司加大研发投入,二季度深蓝等全新品牌渠道源投入进一步增加,销管研费用率整体呈现提升趋势。4)投收益维度,公司Q2投收益0.65亿元,其中对合联营企业的投收益为-1.17亿元,2023H1长安福特营收217.61亿元,同环比分别-6.9%/-21.4%,单均价22.1万元,同环比分别+6.5%/+10.4%,长安福特整体净利7.99亿元,单净利0.81万元,环比扭正;2023H1深蓝营收88.28亿元,亏损10.69亿元,亏损环比缩窄约20亿元,交付起量后减亏效果明显。5)Q2自主品牌单净利(近似)0.17万元,同环比分别-61.4%/-68.7%,新能源转型初期交付规模较低,拖累单盈利;随深蓝H2以及2024年新批量上市,交付规模增加,我们预期后续有望持续减亏。

展望2023年,1)多品牌并驱加速新能源转型。香格里拉&北斗天枢战略并驱,长安、深蓝、阿维塔三大品牌新持续迭代,以A07为首的启源全新序列多款PHEV型预计9月起批量上市,加速主品牌电动化转型。2)海纳百川计划启动,全球化战略推进。

盈利预测与投评级:考虑乘用行业竞争激烈,折扣增加影响盈利,我们下调长安2023~2025年归母净利润,由96/91/100亿元下调至90/82/98亿元,对应EPS为0.91/0.82/0.99元,对应PE为15/16/14倍,维持长安“买入”评级。

风险提示:乘用价格战超预期,终端消费恢复低于预期。

长安(000625)

公告要点:公司披露2023年半年报,2023H1营收654.92亿元,同比+15.8%;2023Q2实现营收309.36亿元,同环比分别+40.6%/-10.5%,2023Q2归母净利润6.83亿元,同环比分别-48.3%/-90.2%,Q2业绩表现略低于我们预期。

深蓝亏损短期拖累毛利率,后续有望减亏向上;深蓝+启源大力加码电动转型。1)营收维度,2023Q2公司自主品牌销量(重庆/合肥/河北长安)37.1万辆,同环比分别+33%/-1.7%,Q2折算自主单均价8.33万元,同环比分别+5.7%/-8.9%,环比略有下降主要系乘用行业竞争趋于激烈,公司CS75/CS55/LUMIN/深蓝SL03等主销型折扣增加。2)毛利率维度,Q2实现毛利率16.41%,同环比分别-5.9/-2.1pct,同环比下降幅度较大,主要系深蓝并表拖累,叠加乘用价格战影响下公司开展大力促销活动所致;3)费用率维度,Q2销售/管理/研发费用率分别为4.73%/3.99%/5.18%,同比分别-0.2/-2.2/+0.8pct,环比分别+0.1/+1/+1.2pct,公司加大研发投入,二季度深蓝等全新品牌渠道源投入进一步增加,销管研费用率整体呈现提升趋势。4)投收益维度,公司Q2投收益0.65亿元,其中对合联营企业的投收益为-1.17亿元,2023H1长安福特营收217.61亿元,同环比分别-6.9%/-21.4%,单均价22.1万元,同环比分别+6.5%/+10.4%,长安福特整体净利7.99亿元,单净利0.81万元,环比扭正;2023H1深蓝营收88.28亿元,亏损10.69亿元,亏损环比缩窄约20亿元,交付起量后减亏效果明显。5)Q2自主品牌单净利(近似)0.17万元,同环比分别-61.4%/-68.7%,新能源转型初期交付规模较低,拖累单盈利;随深蓝H2以及2024年新批量上市,交付规模增加,我们预期后续有望持续减亏。

展望2023年,1)多品牌并驱加速新能源转型。香格里拉&北斗天枢战略并驱,长安、深蓝、阿维塔三大品牌新持续迭代,以A07为首的启源全新序列多款PHEV型预计9月起批量上市,加速主品牌电动化转型。2)海纳百川计划启动,全球化战略推进。

盈利预测与投评级:考虑乘用行业竞争激烈,折扣增加影响盈利,我们下调长安2023~2025年归母净利润,由96/91/100亿元下调至90/82/98亿元,对应EPS为0.91/0.82/0.99元,对应PE为15/16/14倍,维持长安“买入”评级。

风险提示:乘用价格战超预期,终端消费恢复低于预期。